Ввод остатков по расчетам с партнерами

Предусмотрен ввод остатков по расчетам с партнерами:

■ клиентами/поставщиками;

■ комитентами (принципалами);

■ комиссионерами;

■ хранителями/поклажедателями;

■ переработчиками;

■ давальцами.

Также предусмотрен ввод остатков расчетов по филиалам головной организации и дочерним партнерам по централизованным договорам.

Задолженность перед организацией

Задолженность перед организацией может быть представлена в следующих видах:

■ авансы, выданные поставщикам;

■ долги клиентов за отгруженный товар;

■ долги комитентов в части комиссионного вознаграждения;

■ долги комиссионеров за проданные товары.

Для ввода начальных остатков авансов, задолженности по расчетам с партнерами предусмотрены соответствующие типы операций в журнале «Документы ввода начальных остатков».

Ввод остатков авансов поставщикам

Авансы, выданные поставщикам

Для ввода остатков авансов, выданных поставщикам, предназначен документ Ввод начальных остатков авансов, выданных поставщикам (документ ввода начальных остатков по расчетам с партнерами с операцией Ввод остатков авансов поставщикам в журнале «Документы ввода начальных остатков»).

В шапке документа указывается Организация – юридическое лицо, от имени которого поставщику были выданы авансы.

В табличной части документа указываются:

■ Поставщик – партнер, которому перечислен аванс. При расчетах между организациями выбирается значение Наше предприятие.

■ Контрагент – юридическое или физическое лицо партнера, с которым ведутся расчеты. При расчетах между организациями выбирается организация из списка Организации.

■ Документ расчетов – первичный документ.

■ Сумма – сумма денежных средств, перечисленных поставщику.

■ Валюта – валюта взаиморасчетов между поставщиком и организацией.

Сумма денежных средств, перечисленных поставщику, в валюте регламентированного и управленческого учета рассчитывается автоматически.

При вводе начальных остатков авансов, выданных поставщикам, на выбор доступны типы объекта расчетов:

■ Договор с контрагентом

■ Заказ поставщику

■ Заказ переработчику

■ Оплата поставщику

■ Претензия

В форме Выбор объекта расчетов с поставщиком отображается список объектов расчетов с установленным отбором по организации, партнеру и контрагенту.

На форме выбора объектов расчетов предусмотрена команда создания объекта расчетов. При применении команды открывается форма с выбором типа объекта расчетов, который требуется создать.

В качестве документа расчетов выбирается первичный документ соответствующего типа.

При вводе начальных остатков авансов, выданных поставщикам, для объекта расчетов с поставщиками в качестве документа расчетов предусмотрены типы первичных документов:

■ Оплата поставщику – используется, если аванс «денежный», аванс образован платежными документами, например Списание безналичных ДС, Расходный кассовый ордер.

■ Корректировка приобретения – используется, если аванс «не денежный», аванс образован документом Корректировка приобретения на уменьшение. Форма первичного документа Корректировки приобретения по составу полей соответствует форме первичного документа Оплата поставщику.

При создании первичного документа по умолчанию открывается форма документа с типом Оплата поставщику и заполненными по отбору полями.

В зависимости от того, по какому объекту расчетов поставщику был перечислен аванс, выбирается соответствующее значение типа объекта расчетов.

Аванс, выданный поставщику, может быть разбит по различным объектам расчетов (например, какая-то часть аванса выдана по договору с поставщиком, а какая-то часть – по заказу поставщику).

Если на момент занесения остатков известны номера и данные тех документов расчетов, по которым поставщикам перечислен аванс, то необходимо обеспечить ввод остатков в разрезе готовых объектов расчетов. Такие объекты расчетов регистрируются до момента ввода остатков. Например, поставщику перечислен аванс по определенному заказу поставщику, и в рамках этого заказа необходимо отслеживать поступление товаров. Прежде чем вводить остатки, необходимо сформировать документ Заказ поставщику. Далее фиксируются перечисленные авансы по заказу поставщику документом Ввод начальных остатков авансов, выданных поставщикам в разрезе сформированного объекта расчетов Заказ поставщику. По результатам проведения документа ввода остатков будет зачтена оплата по заказу поставщику. Для просмотра этой информации используется команда Зачет оплаты на закладке Основное документа Заказ поставщику.

Для отражения результатов ввода остатков в бухгалтерском и налоговом учете необходимо произвести настройки счетов учета. Настройки выполняются с использованием элементов списка Группы финансового учета расчетов. В рамках рабочего места Регламентированный учет – Бухгалтерский и налоговый учет – Отражение документов в регл. учете – гиперссылка Настроить счета учета – Настройка отражения документов в регламентированном учете в режиме настройки Исключения счета учета расчетов с поставщиками могут быть уточнены по организациям.

Документом ввода остатков формируются проводки регламентированного учета (бухгалтерский и налоговый учет). Остатки авансов, выданных поставщикам, учитываются по дебету счета, выбранного в настройках элемента списка Группы настроек финансового учета расчетов.

В рабочем месте Помощник по учету НДС на основании документов ввода остатков авансов, выданных поставщикам, предлагается сформировать документы Счет-фактура, полученный (аванс). Для формирования счетов-фактур на аванс по введенным остаткам в рабочем месте Помощник по учету НДС в качестве даты начала периода рекомендуется указать дату самого раннего документа расчетов, зарегистрированного в остатках. Формирование счетов-фактур на аванс выполняется в рабочем месте Учет НДС с выплаченных авансов, переход в которое осуществляется из помощника по гиперссылке Ожидается получение счетов-фактур по выданным авансам.

При отражении документов Счет-фактура, полученный (аванс) в регламентированном учете формируются проводки по кредиту счета 76.ВА на сумму остатка НДС с выданных авансов.

При исполнении организацией обязанностей налогового агента по НДС в рабочем месте Помощник по учету НДС на основании документов ввода остатков авансов, выданных поставщикам, предлагается сформировать документы Счет-фактура налогового агента.

При отражении указанных счетов-фактур в регламентированном учете формируются следующие проводки: Дт76.НА Кт000 и Дт19.11 Кт76.НА на сумму остатка НДС с выданных авансов. Счет 76.НА остатка не имеет. Остаток НДС с выданных авансов по договорам, в которых организация исполняет обязанности налогового агента по НДС, учитывается на счете 19.11.

Ввод остатков задолженности клиентов

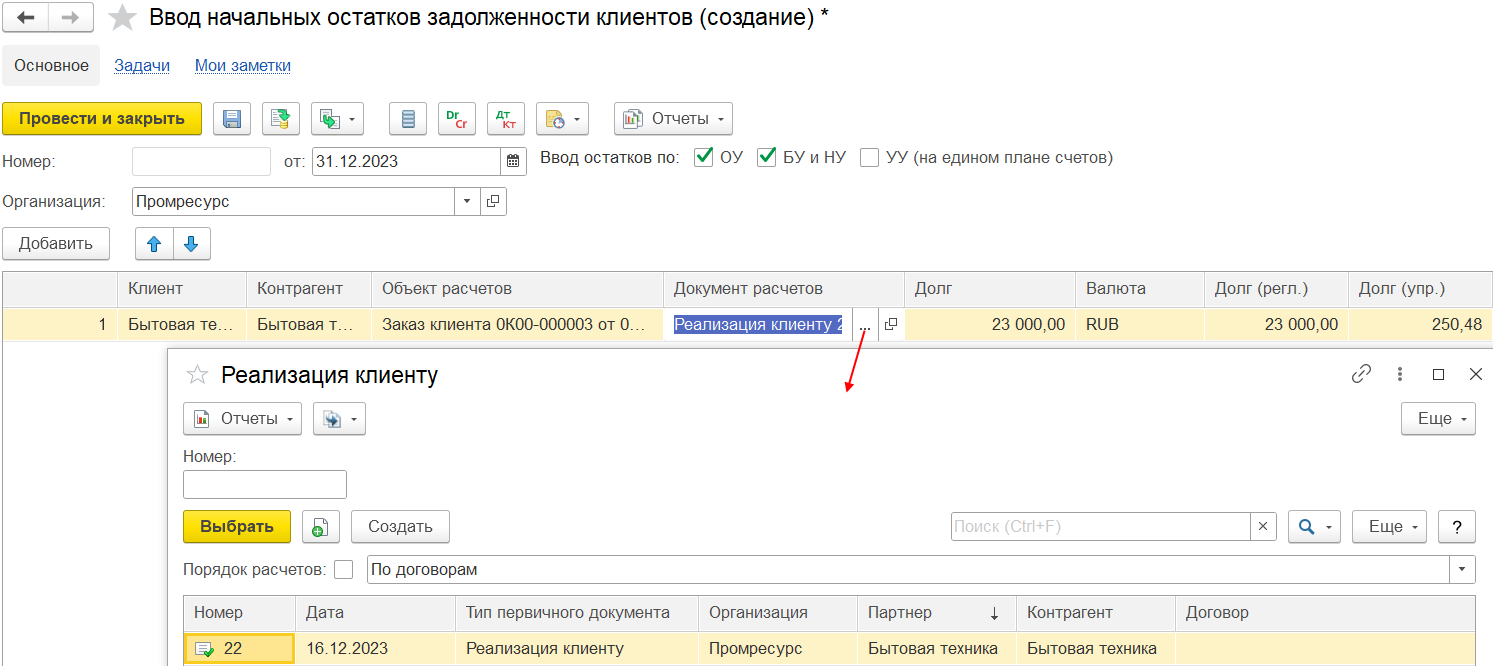

Для ввода остатков задолженности клиентов предназначен документ Ввод начальных остатков задолженности клиентов (документ ввода начальных остатков по расчетам с партнерами с операцией Ввод остатков задолженности клиентов в журнале «Документы ввода начальных остатков»).

В шапке документа указывается организация (поле Организация) – юридическое лицо, перед которым у клиентов имеется задолженность.

В табличной части документа указываются:

■ Клиент – партнер, у которого имеется задолженность перед организацией. При расчетах между организациями выбирается значение Наше предприятие;

■ Контрагент – юридическое или физическое лицо клиента, с которым ведутся расчеты. При расчетах между организациями выбирается организация из списка Организации;

■ Расчетный документ – первичный документ;

■ Дата платежа – дата, в которую клиенту требуется погасить задолженность перед организацией. Дата платежа должна быть больше даты документа ввода остатков;

■ Сумма – сумма денежных средств, которые клиент должен выплатить организации;

■ Сумма (регл.) - сумма денежных средств, которые клиент должен выплатить организации в валюте регламентированного учета;

■ Сумма (упр.) - сумма денежных средств, которые клиент должен выплатить организации в валюте управленческого учета;

■ Валюта – валюта взаиморасчетов между контрагентом и организацией.

■ Отложенный доход НУ и Отложенный расход НУ - остатки отложенных доходов и расходов от переоценки задолженности в НУ в соответствии с Федеральным Законом от 26.03.2022 N 67-ФЗ. В документах до 01.01.2023г. присутствует только поле Отложенный доход НУ. Поля Отложенный доход НУ и Отложенный расход НУ доступны в документах ввода остатков с установленным признаком БУ и НУ.

При вводе начальных остатков задолженности клиентов на выбор доступны типы объекта расчетов:

■ Договор с контрагентом

■ Заказ клиента

■ Заказ на возврат товаров от клиента

■ Заказ давальца 2.4, доступен при включенной версии производства из давальческого сырья (версия 2.4).

■ Заказ давальца, доступен при включенной версии производства из давальческого сырья (версия 2.5).

■ Отчет давальцу, доступен при включенной версии производства из давальческого сырья (версия 2.5) и используется, если необходимо ввести остатки задолженности клиентов (давальцев) при ведении расчетов «по расчетным документам», «аванс по заказам, долг по накладным», «аванс по договорам, долг по накладным», когда объектом расчетов является накладная «Отчет давальцу».

■ Реализация клиенту

■ Претензия

В форме Выбор объекта расчетов с клиентом отображается список объектов расчетов с установленным отбором по организации, партнеру и контрагенту.

На форме выбора объектов расчетов предусмотрена команда создания объекта расчетов. При применении команды открывается форма с выбором типа объекта расчетов, который требуется создать.

В качестве документа расчетов выбирается первичный документ соответствующего типа.

При вводе начальных остатков задолженности клиентов/давальцев для объекта расчетов в качестве документа расчетов предусмотрены типы первичных документов:

■ Реализация клиенту.

■ Отчет давальцу, доступен при включенной версии производства из давальческого сырья (версия 2.5) и используется, если необходимо ввести остатки задолженности клиентов (давальцев) при ведении расчетов «по расчетным документам», «аванс по заказам, долг по накладным», «аванс по договорам, долг по накладным», когда объектом расчетов является накладная.

При включенном производстве из давальческого сырья (версии 2.4) для ввода начальных остатков задолженности давальцев доступен выбор типа объекта расчетов Заказ давальцу 2.4. Для ввода начальных остатков задолженности давальцев при расчетах «по расчетным документам», «аванс по договорам, долг по накладным», «аванс по заказам, долг по накладным», когда объектом расчетов является накладная, в качестве объекта расчетов необходимо выбрать тип объекта расчетов Реализация клиенту, а в качестве документа расчетов использовать тип документа Реализация клиенту.

При расчетах «по заказам» необходимо выбрать тип объекта расчетов Заказ давальцу 2.4 и документ расчетов с типом документа Реализация клиенту.

При включенном производстве из давальческого сырья (версии 2.5) для ввода начальных остатков задолженности давальцев доступен выбор типов объекта расчетов Заказ давальцу, Отчет давальцу и тип первичного документа Отчет давальцу.

Для ввода начальных остатков задолженности давальцев при расчетах «по расчетным документам», «аванс по договорам, долг по накладным», «аванс по заказам, долг по накладным», когда объектом расчетов является накладная, в качестве объекта расчетов необходимо выбрать тип объекта расчетов Отчет давальцу, а в качестве документа расчетов использовать тип документа Отчет давальцу.

Если в документе ввода остатков указан объект расчетов Заказ давальцу, то при создании документа расчетов по умолчанию открывается форма с типом документа Отчет давальцу.

При использовании производства из давальческого сырья версии 2.5 создание новых документов версии 2.4 запрещено.

В зависимости от того, по какому объекту расчетов возникла задолженность клиента перед организацией, выбирается соответствующее значение типа объекта расчетов.

Если на момент занесения остатков известны номера и данные тех документов расчетов, по которым возникла задолженность клиентов, то необходимо обеспечить ввод остатков в разрезе сформированных объектов расчетов.

Например, задолженность клиента перед организацией возникла по заказу клиента, и необходимо отслеживать правильность отгрузки товаров в рамках оформленного заказа клиента. В таком случае до момента ввода задолженности регистрируется документ Заказ клиента с перечнем неотгруженных позиций товаров. Далее вводится задолженность – документом Ввод начальных остатков задолженности клиентов с выбором документа Заказ клиента в качестве объекта расчетов.

Для отражения результатов ввода остатков в бухгалтерском и налоговом учете необходимо произвести настройки счетов учета. Настройки выполняются с использованием элементов списка Группы финансового учета расчетов. В рамках рабочего места Регламентированный учет – Бухгалтерский и налоговый учет – Отражение документов в регл. учете – гиперссылка Настроить счета учета – Настройка отражения документов в регламентированном учете в режиме настройки Исключения счета учета расчетов с клиентами могут быть уточнены по организациям.

Документом ввода остатков формируются проводки регламентированного учета. Задолженность клиентов учитывается по дебету счета, выбранного в настройках элемента списка Группы настроек финансового учета расчетов.

Задолженность комитентов по комиссионному вознаграждению

Для ввода остатков задолженности комитентов по комиссионному вознаграждению предназначен документ Ввод начальных остатков задолженности клиентов.

Особенностью ввода задолженности комитентов в части комиссионного вознаграждения является указание в табличной части документа комитента, у которого имеется долг перед организацией (поля Клиент и Контрагент).

Задолженность комиссионеров за проданные товары

Задолженность комиссионера за проданные товары возникает в том случае, если комиссионер на момент занесения остатков отчитался перед нами за проданные товары, но денежные средства еще не перечислил.

Для ввода остатков задолженности комиссионера предназначен документ Ввод начальных остатков задолженности клиентов.

При версии комиссионной продажи 2.0 особенностью ввода задолженности комиссионеров является указание в табличной части документа ввода комиссионера, у которого имеется задолженность перед организацией (поля Клиент и Контрагент).

При версии комиссионной продажи 2.5 ввод остатков задолженности по расчетам с комиссионерами/конечными клиентами приведен в разделе Ввод начальных остатков (авансы и задолженность) по расчетам с конечными клиентами/комиссионерами.

Обязательства организации

Обязательства организации могут быть представлены в следующих видах:

■ авансы, полученные от клиентов;

■ задолженность перед поставщиками за полученные товары;

■ задолженность перед комитентами за проданные товары;

■ задолженность перед комиссионерами в части комиссионного вознаграждения;

■ авансы, полученные от розничных покупателей за счет продажи подарочных сертификатов.

■ премии, выписанные клиентам (для отражения выдачи суммы ретро-бонуса клиентам).

Ввод остатков авансов клиентов

Для ввода начальных остатков авансов, полученных от клиентов, предназначен документ Ввод начальных остатков авансов, полученных от клиентов (документ ввода начальных остатков по расчетам с партнерами с операцией Ввод остатков авансов клиентов в журнале «Документы ввода начальных остатков»).

В шапке документа указывается Организация – юридическое лицо, которому перечислен аванс от клиента.

В табличной части документа указываются:

■ Клиент – партнер, которому перечислен аванс организации. При расчетах между организациями выбирается значение Наше предприятие.

■ Контрагент – юридическое или физическое лицо партнера, с которым ведутся расчеты. При расчетах между организациями выбирается организация из списка Организации.

■ Объект расчетов - объект, по которому ведутся расчеты, выполняется сверка взаиморасчетов, оценка текущего состояния задолженности и оплаты, и производится распределение платежных документов на накладные.

■ Расчетный документ – первичный документ.

■ Сумма – сумма денежных средств, полученных от клиента.

■ Сумма (упр.) – сумма денежных средств, полученных от клиента в валюте управленческого учета.

■ Сумма (регл.) – сумма денежных средств, полученных от клиента в валюте регламентированного учета.

■ Валюта – валюта взаиморасчетов между клиентом и организацией.

При вводе начальных остатков авансов, полученных от клиентов, на выбор доступны типы объекта расчетов:

■ Договор с контрагентом

■ Заказ клиента

■ Заказ на возврат товаров от клиента

■ Заказ давальца 2.4 - доступен при включенной версии производства из давальческого сырья (версия 2.4).

■ Заказ давальца - доступен при включенной версии производства из давальческого сырья (версия 2.5) и используется, если необходимо ввести остатки авансов при расчетах «по заказам», «аванс по заказам, долг по накладным».

■ Оплата от клиента

■ Претензия

■ Подарочный сертификат

В форме Выбор объекта расчетов с клиентом отображается список объектов расчетов с установленным отбором по организации, партнеру и контрагенту.

На форме выбора объектов расчетов предусмотрена команда создания объекта расчетов. При применении команды открывается форма с выбором типа объекта расчетов, который требуется создать.

В зависимости от того, по какому объекту расчетов от клиента получен аванс, выбирается соответствующий тип объекта расчетов.

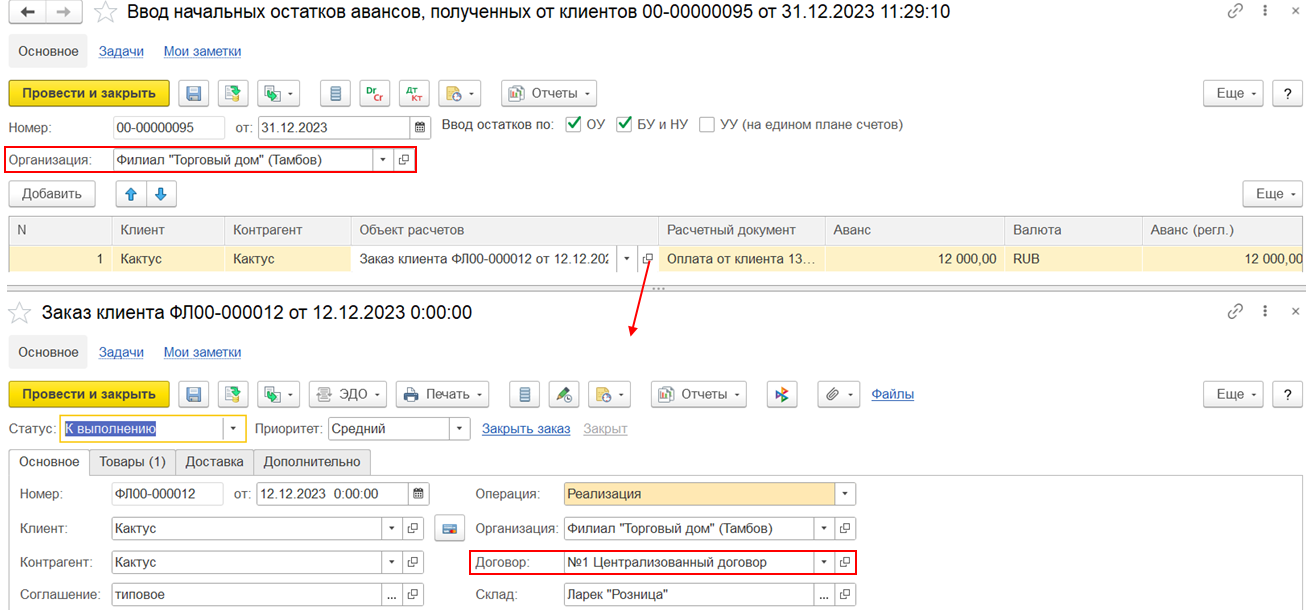

Ввести остатки авансов, полученных от клиентов, можно в разрезе конкретных объектов расчетов (известны номера этих документов, их данные). Такие объекты расчетов регистрируются до момента ввода остатков.

Например, авансовый платеж получен от клиента по документу заказа клиента. Заказы, по которым организация еще не выполнила обязательства по отгрузке товаров, регистрируются как документы Заказ клиента с установленным статусом К выполнению. В заказе указан список тех товаров, которые еще не были отгружены, и указана сумма аванса, полученная от клиента.

Остатки аванса, полученного от клиента, вводятся в разрезе документа Заказ клиента. Для этого в документе ввода остатков в поле Объект расчетов выбирается Заказ клиента.

По результатам проведения документа ввода остатков будет зачтена оплата по заказу клиента. Доступ к информации по зачету оплаты осуществляется по команде Зачет оплаты на закладке Основное в документе Заказа клиента.

В качестве документа расчетов выбирается первичный документ соответствующего типа.

При вводе начальных остатков авансов, полученных от клиентов, для объекта расчетов с клиентами в качестве документа расчетов предусмотрены типы первичных документов:

■ Оплата от клиента – используется, если аванс «денежный», аванс образован платежными документами, например Поступление безналичных ДС, Приходный кассовый ордер.

■ Корректировка реализации – используется, если аванс «не денежный», аванс образован документом Корректировка реализации на уменьшение. Форма первичного документа Корректировки реализации по составу полей соответствует форме первичного документа Оплата от клиента.

При создании первичного документа по умолчанию открывается форма документа с типом Оплата от клиента и заполненными по отбору полями.

Для отражения результатов ввода остатков в бухгалтерском и налоговом учете необходимо произвести настройки счетов учета. Настройки выполняются с использованием элементов списка Группы финансового учета расчетов. В рамках рабочего места Регламентированный учет – Бухгалтерский и налоговый учет – Отражение документов в регл. учете – гиперссылка Настроить счета учета – Настройка отражения документов в регламентированном учете в режиме настройки Исключения счета учета расчетов с клиентами могут быть уточнены по организациям.

Документом ввода остатков формируются проводки регламентированного учета. Остатки авансов, полученных от клиентов, отражаются по кредиту счета, выбранного в настройках элемента списка Группы настроек финансового учета расчетов.

В рабочем месте Помощник по учету НДС на основании документов ввода остатков авансов, полученных от клиентов, предлагается сформировать документы Счет-фактура, выданный (аванс). Для формирования счетов-фактур на аванс по введенным остаткам в рабочем месте Помощник по учету НДС в качестве даты начала периода рекомендуется указать дату самого раннего расчетного документа, зарегистрированного в остатках. Формирование счетов-фактур на аванс выполняется в рабочем месте Учет НДС с полученных авансов, переход в которое осуществляется из помощника по гиперссылке Выставить счета-фактуры по полученным авансам. В автоматически сформированных на дату ввода остатков документах Счет-фактура, выданный (аванс) пользователю необходимо указать номер и дату в соответствии с учетными данными.

При отражении указанных счетов-фактур в регламентированном учете формируются проводки по дебету счета 76.АВ на сумму остатка НДС с полученных авансов.

Ввод остатков задолженности поставщикам

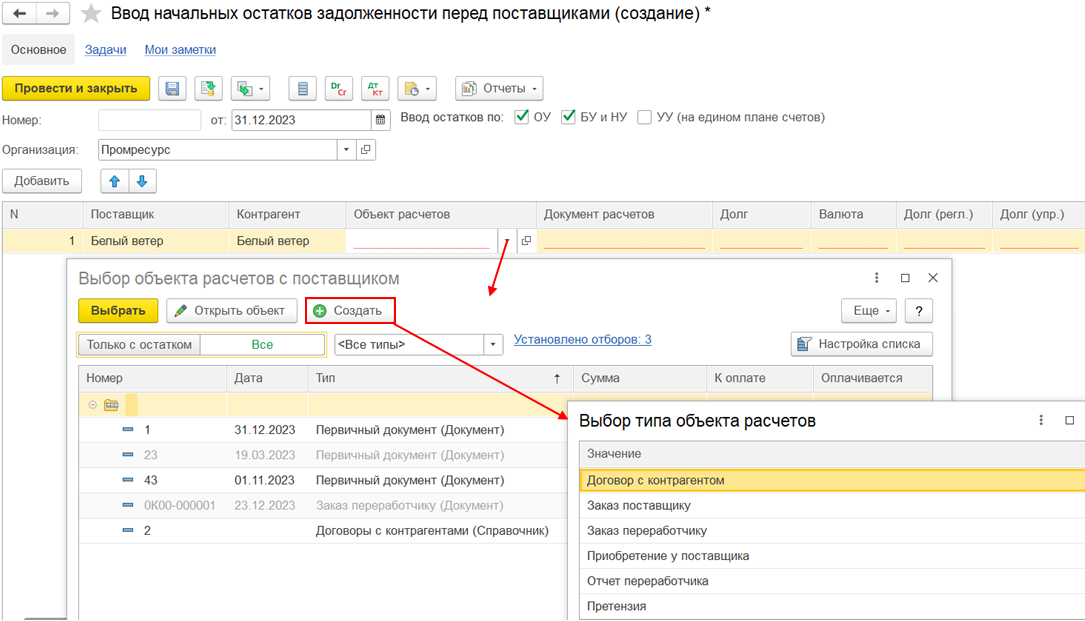

Для ввода начальных остатков задолженности перед поставщиками предназначен документ Ввод начальных остатков задолженности перед поставщиками (документ ввода начальных остатков по расчетам с партнерами с операцией Ввод остатков задолженности поставщикам в журнале «Документы ввода начальных остатков»).

В шапке документа указывается организация (поле Организация) – юридическое лицо, у которого имеется задолженность перед поставщиками.

В табличной части документа указываются:

■ Поставщик – партнер, перед которым у организации имеется задолженность. При расчетах между организациями выбирается значение Наше предприятие.

■ Контрагент – юридическое или физическое лицо поставщика, с которым ведутся расчеты. При расчетах между организациями выбирается организация из списка Организации.

■ Расчетный документ – первичный документ.

■ Дата платежа – дата, на которую организации требуется погасить задолженность перед поставщиком. Дата платежа должна быть больше даты документа ввода остатков.

■ Сумма – сумма денежных средств, которые организация должна выплатить поставщику.

■ Валюта – валюта взаиморасчетов между контрагентом и организацией.

■ Сумма (упр.) – сумма денежных средств, которые организация должна выплатить поставщику в валюте управленческого учета.

■ Сумма (регл.) – сумма денежных средств, которые организация должна выплатить поставщику в валюте регламентированного учета.

■ Сумма дисконтирования, Сумма дисконтирования (регл.), Сумма дисконтирования (упр.) - остатки сумм дисконтирования задолженности по видам учета. Колонки видны, если в учетной политике организации на момент ввода остатков включена настройка Учет дисконтированной кредиторской задолженности поставщикам.

■ Отложенный доход НУ и Отложенный расход НУ - остатки отложенных доходов и расходов от переоценки задолженности в НУ в соответствии с Федеральным Законом от 26.03.2022 N 67-ФЗ. В документах до 01.01.2023г. присутствует только поле Отложенный доход НУ. Поля Отложенный доход НУ и Отложенный расход НУ доступны в документах ввода остатков с установленным признаком БУ и НУ.

При вводе начальных остатков задолженности перед поставщиками на выбор доступны типы объекта расчетов:

■ Договор с контрагентом

■ Заказ поставщику

■ Заказ переработчику

■ Отчет переработчика

■ Приобретение у поставщика

■ Претензия

В зависимости от того, по какому объекту расчетов возникла задолженность организации перед поставщиком, выбирается соответствующее значение типа объекта расчетов.

На форме выбора объектов расчетов предусмотрена команда создания объекта расчетов. При применении команды открывается форма с выбором типа объекта расчетов, который требуется создать.

В форме Выбор объекта расчетов с поставщиком отображается список объектов расчетов с установленным отбором по организации, партнеру и контрагенту.

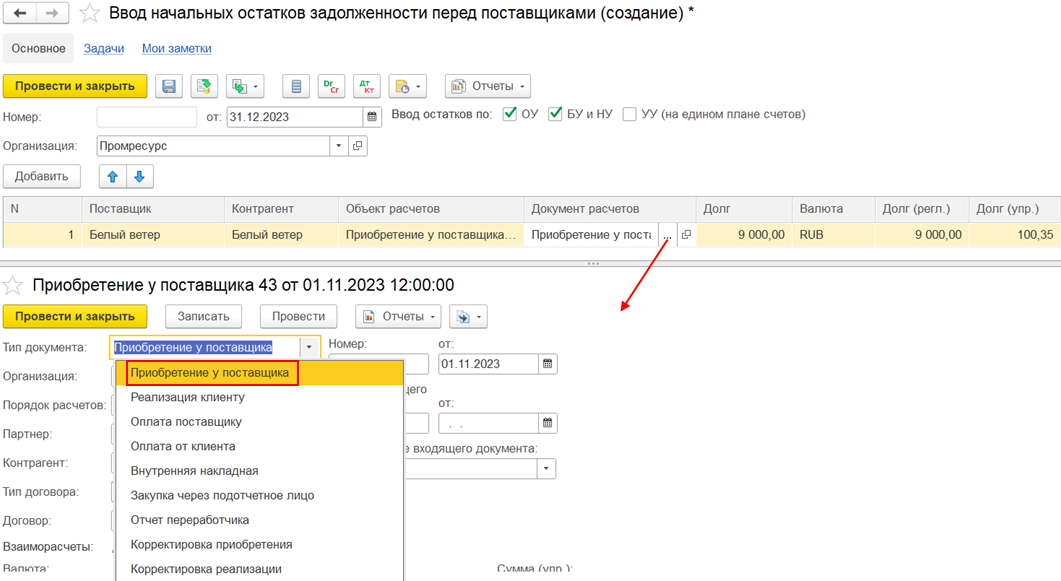

В качестве документа расчетов выбирается первичный документ соответствующего типа.

При вводе начальных остатков задолженности перед поставщиками/переработчиками в качестве документа расчетов предусмотрены типы первичных документов:

■ Приобретение у поставщика.

■ Отчет переработчика.

Для ввода начальных остатков задолженности перед переработчиками при расчетах «по расчетным документам», «аванс по договорам, долг по накладным», «аванс по заказам, долг по накладным», когда объектом расчетов является накладная, в качестве объекта расчетов необходимо выбрать тип объекта расчетов Отчет переработчику, а в качестве документа расчетов использовать тип документа Отчет переработчику.

Если в документе ввода остатков указан объект расчетов Заказ переработчику, то при создании документа расчетов по умолчанию открывается форма с типом документа Отчет переработчика.

Для отражения результатов ввода остатков в бухгалтерском и налоговом учете необходимо произвести настройки счетов учета. Настройки выполняются с использованием элементов списка Группы финансового учета расчетов. В рамках рабочего места Регламентированный учет – Бухгалтерский и налоговый учет – Отражение документов в регл. учете – гиперссылка Настроить счета учета – Настройка отражения документов в регламентированном учете в режиме настройки Исключения счета учета расчетов с поставщиками могут быть уточнены по организациям.

Документом ввода остатков формируются проводки регламентированного учета. Задолженность перед поставщиками отражается по кредиту счета, выбранного в настройках элемента списка Группы настроек финансового учета расчетов.

Задолженность перед комитентами за проданные товары

Для ввода начальных остатков задолженности перед комитентами за проданные товары предназначен документ Ввод начальных остатков задолженности перед поставщиками.

Задолженность перед комиссионерами в части комиссионного вознаграждения

Для ввода начальных остатков задолженности перед комиссионерами в части комиссионного вознаграждения предназначен документ Ввод начальных остатков задолженности перед поставщиками.

Остатки по расчетам с филиалами головной организации

При работе с централизованным договором головной организации ввести начальные остатки авансов/задолженности можно как по головной организации, так и по филиалам головной организации.

Доступность договоров, зарегистрированных с головной организацией, определяется настройкой Централизованный договор в карточке договора с контрагентом. При установленном флаге будет доступна гиперссылка Доступен филиалам, обеспечивающая доступ к табличной части, предназначенной для заполнения филиалов головной организации.

Что указывать в шапке документа ввода начальных остатков авансов/задолженности клиентов/поставщикам головную организацию или филиал зависит от того, на ком числятся остатки авансов или задолженности в прошлой учетной программе.

Например, если до начала ведения учета платежи поступали в филиал головной организации по объекту расчетов, централизованному договору, то остатки авансов числятся на головной организации по централизованному договору. В шапке документа Ввод начальных остатков авансов, полученных от клиентов необходимо указать головную организацию, в качестве объекта расчетов для головной организации на выбор будет доступен централизованный договор с расчетами по договорам.

В первичном документе Оплата от клиента в качестве организации заполняется головная организация.

Если до начала ведения учета платежи (авансы) поступали в филиал головной организации по объекту расчетов – платежке (при расчетах по расчетным документам), то остатки авансов числятся на филиале головной организации. В шапке документа Ввод начальных остатков авансов, полученных от клиентов необходимо указать филиал, в первичном документе Оплата от клиента на выбор будет доступен централизованный договор, зарегистрированный с головной организацией, в котором установлен флаг Централизованный договор.

Если до начала ведения учета платежи поступали в головную организацию по объекту расчетов – заказу (при расчетах по заказам), то остатки авансов числятся на филиале. В шапке документа Ввод начальных остатков авансов, полученных от клиентов необходимо указать филиал головной организации, в качестве объекта расчетов на выбор доступен объект расчетов заказ клиента, оформленный от филиала головной организации.

Остатки по расчетам с дочерними партнерами

Для возможности работы по договору головного партнера с дочерними (подчиненными) партнерами предусмотрен флаг Разрешена работа с дочерними партнерами в карточке договора. В рамках договора, зарегистрированного от имени головного партнера и контрагента головного партнера, можно вводить начальные остатки авансов/задолженности по расчетам с дочерними партнерами.

Если требуется ввести остатки авансов/задолженности по дочернему партнеру (филиалу), при этом работы ведутся по договору головного партнера, то в документе ввода начальных остатков авансов/задолженности в качестве клиента необходимо указать дочернего партнера (филиал), в качестве контрагента – контрагента головной организации. Для клиента как дочернего партнера на выбор будет доступен договор, зарегистрированный от имени головного партнера и контрагента головного партнера, в котором установлен флаг Разрешена работа с дочерними партнерами.

Если в документе ввода остатков по расчетам с партнерами в качестве клиента указан подчиненный партнер и в договоре с контрагентом не установлен флаг Разрешена работа с дочерними партнерами, то при выборе договора с головным партнером, выполняется перезаполнение подчиненного партнера на головного партнера.

Заполнение остатков регламентированного учета после начала ведения оперативного учета

В документах ввода начальных остатков авансов/задолженности клиентов/поставщикам при снятии флага Ввод остатков по ОУ становится доступна команда Заполнить по остаткам ОУ, применение которой позволяет заполнить табличную часть документа текущими остатками из регистров расчетов. Это предусмотрено для сценария, при котором ведение регламентированного учета после начала ведения оперативного учета.

Остатки резервов по сомнительным долгам

Остатки резервов по сомнительным долгам вносятся документом Операция (регл. учет) с указанием общей суммы для формирования проводки по счетам 63 «Резервы по сомнительным долгам» и 000 «Вспомогательный счет». При проведении первого документа Начисление и списание резервов по сомнительным долгам в рамках регламентной операции Формирование резервов по сомнительным долгам процедуры Закрытие месяца выполняются следующие операции:

■ суммы резервов, указанные в документе Операция (регл. учет), восстанавливаются;

■ формируются резервы по сомнительным долгам в соответствии с настройками учетной политики и сведениями о задолженности, указанными в документах Ввод остатков задолженности клиентов и Ввод остатков оптовых продаж за прошлые периоды.

Для автоматического формирования остатков резервов по сомнительным долгам необходимо корректное указание даты платежа при вводе остатков задолженности клиентов.

Подробнее о работе с документом Начисление и списание резервов по сомнительным долгам см. в разделе «Учет резервов по сомнительным долгам» Учет резервов по сомнительным долгам

Остатки подарочных сертификатов

Документ предназначен для ввода остатков по подарочным сертификатам, относящихся к видам сертификатов в предыдущей версии функциональности с отключенной опцией Учет подарочных сертификатов 2.5.

Начальные остатки подарочных сертификатов для видов сертификатов с включенной опцией Учет подарочных сертификатов 2.5 указываются в документе Ввод остатков авансов клиентов с указанием типа объекта расчетов Подарочный сертификат (см. раздел Авансы, полученные от клиентов).

Внимание

Актуальной версией функциональности является 2.5 (установлен флаг Учет подарочных сертификатов 2.5). В предыдущей версии функциональности установлен ряд ограничений, в том числе не автоматизирован учет авансов для целей НДС при вводе остатков. Дальнейшее развитие предыдущей версии функциональности (флаг Учет подарочных сертификатов 2.5 снят) не ведется.

Остатки неотоваренных подарочных сертификатов – остатки подарочных сертификатов организации, которые проданы клиентам и действуют на момент ввода информационной базы в эксплуатацию.

Процедура ввода остатков подарочных сертификатов представлена на схеме:

Для отражения результатов ввода остатков в бухгалтерском и налоговом учете необходимо произвести настройки счетов учета. Настройки выполняются в карточках элементов списка Виды подарочных сертификатов или по организации и виду подарочного сертификата в рамках рабочего места Регламентированный учет – Бухгалтерский и налоговый учет – Отражение документов в регл. учете – гиперссылка Настроить счета учета – Настройка отражения документов в регламентированном учете (режим настройки Общие, счета учета подарочных сертификатов).

Для ввода остатков подарочных сертификатов используется документ Ввод остатков подарочных сертификатов.

В шапке документа указываются:

■ Организация – юридическое лицо, выдавшее подарочные сертификаты;

■ Вид подарочного сертификата – сертификат, характеризующийся определенной номинальной стоимостью и периодом действия. Предварительно виды подарочных сертификатов регистрируются в списке Виды подарочных сертификатов.

В табличной части документа ввода заполняются поля:

■ Дата активации – фактическая дата продажи/реализации подарочного сертификата клиенту, с которой начинает действовать подарочный сертификат;

■ Подарочный сертификат – подарочный сертификат, реализованный клиенту. Указывается подарочный сертификат со статусом Не активирован;

■ Сумма – номинальная стоимость позиции подарочного сертификата в валюте, установленной для сертификата;

■ Сумма (регл.) – номинальная стоимость позиции подарочного сертификата в валюте регламентированного учета.

Серийный номер, штрихкод заполняются автоматически в момент выбора подарочного сертификата.

По результатам проведения документа ввода остатков подарочный сертификат приобретает статус Активирован и считается действующим с даты его активации. Таким подарочным сертификатом розничный покупатель может оплачивать покупки.

Документом Ввод остатков подарочных сертификатов формируются проводки регламентированного учета. Остатки авансов по подарочному сертификату от розничного покупателя отражаются по кредиту счета, настроенного в карточке элемента списка Виды подарочных сертификатов.

Ввод остатков премий клиентам

Для ввода начальных остатков премий, оформленных клиенту, предназначен документ Ввод начальных остатков премий клиентов (документ ввода начальных остатков по расчётам с партнерами с операцией Ввод остатков премий клиентов в журнале Документы ввода начальных остатков).

В шапке документа указывается Организация – юридическое лицо, которое оформляет акт премии клиенту.

В табличной части документа указываются:

■ Клиент - партнёр, по которому оформлен акт премии.

■ Контрагент - юридическое или физическое лицо партнера, с которым ведутся расчёты.

■ Объект расчётов - первичный документ с типом Акт премии клиенту.

■ Расчётный документ - первичный документ с типом Акт премии клиенту.

■ Сумма - сумма задолженности перед клиентом по акту премии;

■ Валюта - валюта взаиморасчётов между клиентом и организацией.

■ Сумма (регл.) - сумма задолженности перед клиентом по акту премии в валюте регламентированного учёта.

Сумма (упр.) - сумма задолженности перед клиентом по акту премии в валюте управленческого учёта.

При вводе начальных остатков премий клиентам на выбор доступен тип объекта расчётов Акт премии клиенту. В форме Выбор объекта расчётов с клиентом отображается список объектов расчётов с установленным отбором по организации, контрагенту и партнёру.

На форме выбора объектов расчётов предусмотрена команда создания объекта расчётов. При применении команды открывается форма с выбором типа объекта расчётов, который требуется создать (Акт премии клиенту).

В качестве документа расчётов выбирается первичный документ с типом Акт премии клиенту.

При создании первичного документа по умолчанию открывается форма документа с типом Акт премии клиенту и заполненными по отбору полями.

Если премия оформлена в рамках договора с клиентом, тогда в первичном документе следует указать договор (доступен выбор договоров с любой детализацией расчётов).

Указание группы финансового учёта доступно всегда, может отличаться от ГФУ выбранного договора.

Направление деятельности по умолчанию заполняется из договора, может быть изменено интерактивно.

Документом ввода остатков премий формируются проводки регламентированного учета. Остатки премий клиенту отражаются по счетам учёта, указанном в ГФУ расчётов документа.

Регистрация счета-фактуры не требуется, операция не облагается НДС.

Ввод остатков премий поставщиков

Для ввода начальных остатков премий, полученных от поставщика, предназначен документ Ввод начальных остатков премий поставщиков (документ ввода начальных остатков по расчётам с партнерами с операцией Ввод остатков премий поставщиков в журнале Документы ввода начальных остатков).

В шапке документа указывается Организация – организация, по которой вводятся остатки.

В табличной части документа указываются:

■ Партнер - партнёр, от которого получен акт премии.

■ Контрагент - юридическое или физическое лицо партнера, с которым ведутся расчёты.

■ Объект расчётов - первичный документ с типом Акт премии поставщика.

■ Расчётный документ - первичный документ с типом Акт премии поставщика.

■ Сумма - сумма задолженности поставщика по акту премии;

■ Валюта - валюта взаиморасчётов между поставщиком и организацией.

■ Сумма (регл.) - сумма задолженности поставщика по акту премии в валюте регламентированного учёта.

■ Сумма (упр.) - сумма задолженности поставщика по акту премии в валюте управленческого учёта.

При вводе начальных остатков премий поставщиков для выбора доступен тип объекта расчётов Акт премии поставщика. В форме Выбор объекта расчётов с поставщиком отображается список объектов расчётов с установленным отбором по организации, контрагенту и партнёру.

На форме выбора объектов расчётов предусмотрена команда создания объекта расчётов. При применении команды открывается форма с выбором типа объекта расчётов, который требуется создать (Акт премии поставщика).

В качестве документа расчётов выбирается первичный документ с типом Акт премии поставщика.

При создании первичного документа по умолчанию открывается форма документа с типом Акт премии поставщика и заполненными по отбору полями.

Если премия оформлена в рамках договора с поставщиком, тогда в первичном документе следует указать договор (доступен выбор договоров с любой детализацией расчётов).

Указание группы финансового учёта доступно всегда, может отличаться от ГФУ выбранного договора.

Направление деятельности по умолчанию заполняется из договора, может быть изменено интерактивно.

Документом ввода остатков премий формируются проводки регламентированного учета. Остатки премий поставщика отражаются по счетам учёта, указанном в ГФУ расчётов документа.

Регистрация счета-фактуры не требуется, операция не облагается НДС.